【事项名称】

发票认证

【申请条件】

税务机关通过增值税税控系统对纳税人增值税专用发票、机动车销售统一发票的抵扣联进行识别、确认。

【设定依据】

1.关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告(国家税务总局公告2019年8号)第二条

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

1 |

增值税专用发票、机动车销售统一发票的抵扣联原件;专用发票抵扣联无法认证的,可使用专用发票发票联到税务机关认证;纳税人丢失已开具专用发票的发票联和抵扣联且丢失前未认证的,购买方凭销售方提供的相应专用发票记账联复印件到税务机关进行认证。 |

1份 |

|

注意事项:

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人上门办理涉税事项时需报送纸质版资料,通过网上办理或移动终端办理的按照系统操作要求报送电子版资料。

3.办理材料里未注明原件、复印件的均为原件;仅注明复印件的只需提供复印件;注明原件及复印件的,收取复印件,原件查验后退回。

4. 办理材料如为复印件,须注明与原件一致,并加盖公章。

5.纳税人使用符合电子签名规定条件的电子签名,与手写签名或盖章具有等同法律效力。

【办理地点】

1.办税服务厅(点击查看办理地点、办理时间、联系方式)

全城通办,第三税务分局、宝安区局第三税务所办税服务厅除外:是(√)否()

2.自助办税终端:是( )否(√)

3.网上办理

防伪税控系统

电子税务局:是( )否(√)

移动终端(税务局):是()否(√)

【办理机构】

税务机关

【办理时间】

1.纳税人办理时限

增值税一般纳税人取得2017年7月1日及以后开具的增值税发票(包括增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,下同),纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税发票综合服务平台地址:https://fpdk.shenzhen.chinatax.gov.cn

2.税务机关办结时限

资料齐全、符合法定形式、填写内容完整的,税务机关受理后即时办结。

【联系电话】

各办税服务厅联系电话请见办税地图

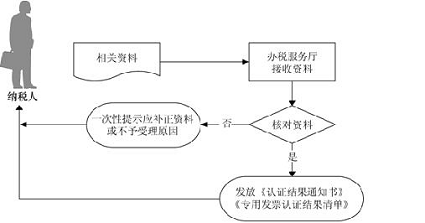

【办理流程】

【办理结果】

税务机关反馈文书结果。

【纳税人注意事项】

1.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

2. 纳税人初次购买增值税税控系统专用设备及其缴纳的技术维护费用在增值税应纳税额中全额抵减的,其取得的增值税专用发票不作为增值税抵扣凭证,无需认证。

3. 增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。

【收费标准】

不收费

【申请表格】

无

【填表说明】

无