【事项名称】

财务会计报告报送

【申请条件】

税款所属期2016年10月1日起,财务会计报表报送按照《国家税务总局关于印发<纳税人财务会计报表报送管理办法>的通知》(国税发〔2005〕20号)执行,一律报送季报和年报。

实行不同会计制度的纳税人,依照执行的企业会计制度,事先向税务机关备案,并分中期财务报表和年度财务报表,定期向税务机关报送财务报告,税务机关及时进行数据采集。

财务报告报送与信息采集包括:财务报告报送与信息采集(企业会计准则)、财务报告报送与信息采集(小企业会计准则)、财务报告报送与信息采集(企业会计制度)、财务报告报送与信息采集(事业单位会计制度)、财务报告报送与信息采集(农民专业合作社)、财务报告报送与信息采集(民间非营利组织)、财务报告报送与信息采集(村集体经济组织)、财务报告报送与信息采集(个体工商户)。

【设定依据】

1.《中华人民共和国税收征收管理法》 第二十五条第一款

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

|

1 |

《资产负债表》 |

1份 |

归档 |

|

|

2 |

《利润表》 |

1份 |

归档 |

|

|

有以下情形的,还应提供相应材料 |

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

|

|

《现金流量表》、《所有者权益变动表》、报表附注及其他应当在财务会计报告中披露的相关信息和资料,视企业所执行的会计制度依要求报送 |

《现金流量表》 |

1份 |

归档 |

|

|

《所有者权益变动表》 |

1份 |

归档 |

||

|

报表附注及其他应当在财务会计报告中披露的相关信息和资料 |

1份 |

归档 |

||

注意事项:

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人上门办理涉税事项时需报送纸质版资料,通过网上办理或移动终端办理的按照系统操作要求报送电子版资料。

3.办理材料里未注明原件、复印件的均为原件;仅注明复印件的只需提供复印件;注明原件及复印件的,收取复印件,原件查验后退回。

4. 报送资料如为复印件,须注明与原件一致,并加盖公章。

5.纳税人使用符合电子签名规定条件的电子签名,与手写签名或盖章具有等同法律效力。

【办理地点】

1.办税服务厅(点击查看办理地点、办理时间、联系方式)

全城通办,第三税务分局、宝安区局第三税务所办税服务厅除外:是(√)否( )

2.自助办税终端:是(√)否( )

3.网上办理

电子税务局:是(√)否( )(电子税务局)

移动终端(税务局):是( )否(√)

【办理机构】

税务机关

【办理时间】

1.纳税人办理时限

财务会计报表季报需按季报送,报送时间为季度终了后15日内;财务会计报表年报需按年报送,报送时间为年度终了后5个月内。

2.税务机关办结时限

即时办结

【联系电话】

各办税服务厅联系电话请见办税地图

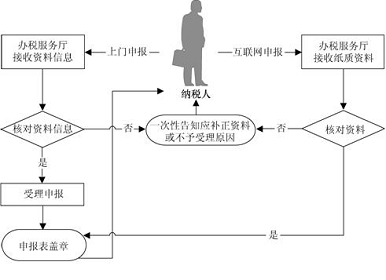

【办理流程】

注:纳税人如需要进一步修改和作废财务会计报表数据的,在网站再报送一次正确的报表即可。

【办理结果】

无

【纳税人注意事项】

1.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

2.纳税人未按照规定的期限报送财务会计报告的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

3.纳税人在向主管税务机关报送财务报表之前,应进行财务会计制度的备案。

4.纳税人无论有无应税收入、所得和其他应税项目,或者在减免税期间,均必须依照《征管法》第二十五条的规定,按其所适用的会计制度编制财务报表,并按规定的时限向主管税务机关报送;其所适用的会计制度规定需要编报相关附表以及会计报表附注、财务情况说明书、审计报告的,应当随同财务会计报表一并报送。符合条件的可调阅复用,免于重复提供。

5.纳税人财务会计报表报送期间原则上按季度和年度报送。确需按月报送的,由省税务机关确定。

6.纳税人经批准延期办理纳税申报的,其财务会计报表报送期限可以顺延。

7.纳税人采用新办纳税人“套餐式”服务的,可在“套餐式”服务内一并办理财务会计制度及核算软件备案报告业务。

【收费标准】

不收费

【申请表格】

无

【填表说明】

无