【事项名称】

车辆购置税退税

【申请条件】

已缴纳车辆购置税的车辆,发生车辆退回生产企业或者经销商的,符合免、减税条件但已征税的,以及其他依据法律法规规定应予退税情形的,纳税人向税务机关申请退还已缴纳的车辆购置税。

【设定依据】

1.《中华人民共和国税收征收管理法》第五十一条

2.《中华人民共和国车辆购置税法》第十五条

3.《中华人民共和国税收征收管理法实施细则》第七十八条、第七十九条

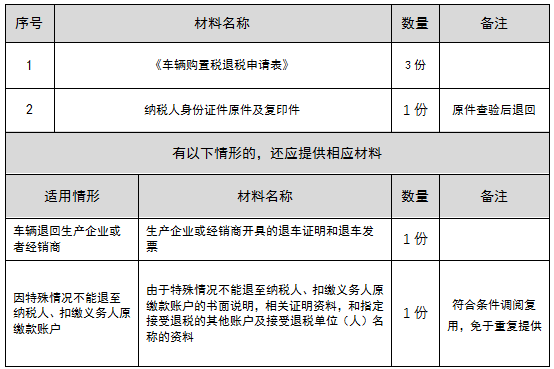

【办理材料】

注意事项:

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人上门办理涉税事项时需报送纸质版资料,通过网上办理或移动终端办理的按照系统操作要求报送电子版资料。

3.办理材料里未注明原件、复印件的均为原件;仅注明复印件的只需提供复印件;注明原件及复印件的,收取复印件,原件查验后退回。

4.报送资料如为复印件,须注明与原件一致,并加盖公章。

5.纳税人使用符合电子签名规定条件的电子签名,与手写签名或盖章具有等同法律效力。

【办理地点】

1.办税服务厅(点击查看办理地点、办理时间、联系方式)同城通办(罗湖区局蜜园办税服务厅、福田区局八卦岭办税服务厅、南山区局办税服务厅、盐田区局办税服务厅、宝安区局(福永税务所办税服务厅、石岩税务所办税服务厅)、龙岗区局(第一税务所(办税服务厅)、布吉税务所办税服务厅、横岗税务所办税服务厅、平湖税务所办税服务厅)、龙华区局(大浪办税服务厅)、坪山新区局办税服务厅、光明区局光明办税服务厅和大鹏新区局办税服务厅)

全城通办,第三税务分局、宝安区局第三税务所办税服务厅除外:是( )否(√)

2.自助办税终端:是()否(√)

3.网上办理

电子税务局:是()否(√)

移动终端(税务局):是()否(√)

【办理机构】

主管税务机关

【办理时间】

1.纳税人办理时限

无

2.税务机关办结时限

资料齐全、符合法定形式、填写内容完整的,税务机关自受理之日起10个工作日内查实并办理退还手续(不含国库退款时间)。

【联系电话】

各办税服务厅联系电话请见办税地图【办理流程】

【办理结果】

税务机关反馈文书结果。

【纳税人注意事项】

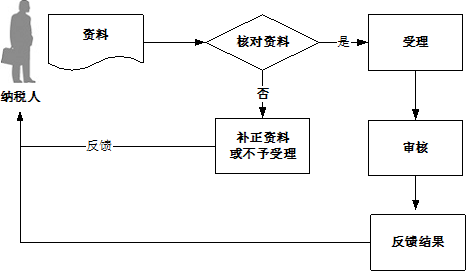

1.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

2.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

3.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

4.纳税人身份证件具体是指:单位纳税人为《统一社会信用代码证书》,或者营业执照或者其他有效机构证明;个人纳税人为居民身份证,或者居民户口簿或者入境的身份证件。

纳税人(车主)为内地居民的报送居民身份证件及其复印件;发证机关非车辆登记注册地的内地居民报送车辆登记注册地的居住证或者暂住证原件及其复印件;纳税人(车主)为香港、澳门特别行政区、台湾地区居民或外国人的报送入境的身份证明(护照)和居住证明及其复印件。

纳税人(车主)为内地居民的报送居民身份证件及其复印件;发证机关非车辆登记注册地的内地居民报送车辆登记注册地的居住证或者暂住证原件及其复印件;纳税人(车主)为香港、澳门特别行政区、台湾地区居民或外国人的报送入境的身份证明(护照)和居住证明及其复印件。

5.已征车辆购置税的车辆退回车辆生产或销售企业,纳税人申请退还车辆购置税的,应退税额计算公式如下:

应退税额=已纳税额×(1—使用年限×10%)

应退税额不得为负数。

使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止。未满1 年的,按已缴纳税款全额退税。

其他退税情形,纳税人申请退税时,主管税务机关依据有关规定计算退税额。

6.纳税人购置并已完税的应税车辆,纳税人申请车辆购置税退税时,税务机关核对纳税人提供的退车发票与发票电子信息无误后,按规定办理退税;核对不一致的,纳税人换取合规的发票后,依法办理退税申报;没有发票电子信息的,销售方向税务机关传输有效发票电子信息后,纳税人依法办理退税申报。

7.纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,退还纳税人。

【收费标准】

不收费

【申请表格】

《车辆购置税退税申报表》

文书表单可在国家税务总局深圳市税务局网站“纳税服务”-“下载中心”-“表格下载”栏目下载,或到办税服务厅领取。

【填表说明】

见相关文书表单中列示的填报说明。