2020年度个税汇算已经从3月1日起正式拉开帷幕。部分纳税人需要在年度汇算时填报2020年度的大病医疗专项附加扣除项目。为了便于纳税人理解和操作,下面就带大家详细了解一下什么是大病医疗专项附加扣除,如何查询以及申报填写。

一、大病医疗专项附加扣除政策要点

1.扣除的标准和方式

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

提示:纳税人及其配偶、未成年子女发生的医药费用支出应分别计算扣除额。

举个例子:2020年,小王生病产生了医疗费用支出10万元,其中。医保报销了6万元,医保目录范围内自付部分为4万元,那么小王在2020年度个税汇算时可以扣除的金额为4万元-1.5万元=2.5万元。

如果2020年度小王发生医保目录范围内自付费用1万元,因为未达1.5万元的扣除起点,不能享受大病医疗扣除。

如果2020年度小王发生医保目录范围内自付费用1.8万元,小王的孩子(未成年)发生医保目录范围内自付费用2万元,那么小王2020年度可扣除的大病医疗专项附加扣除为(1.8-1.5)+(2-1.5)=0.8万元。

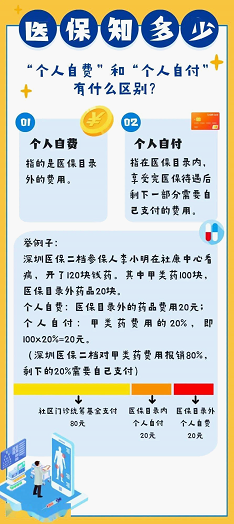

有些纳税人不太理解医疗费用结算单上“自费”和“自付”的区别,小编用一张简图来告诉大家:

(图片来自搜狐网)

2.扣除时间

为医疗保障信息系统记录的医药费用实际支出的当年。2021年年度汇算办理的是2020年发生的大病医疗支出。

3.需要留存备查的资料

纳税人需要留存医药服务收费及医保报销相关票据原件(或者复印件)等资料。

二、如何查询大病医疗扣除额?

可以通过国家医保服务平台APP来查询(记得一定要在正规渠道下载)

1.下载国家医保服务平台APP(如下图)。

2.下载完成后,点击我的—个人基本信息—进行注册—实名认证—面部识别身份验证,如下图所示:

3.认证通过之后,点击医保电子凭证—选择参保地—设置凭证密码—激活后领取医保卡电子凭证,目前全国各地都已经开通医保电子凭证。

4.最后,点击年度费用汇总查询就可以查询到大病医疗专项附加扣除额。如下图所示:

三、个税APP大病医疗专项附加扣除填写操作指引

那么,查询到了大病医疗专项附加扣除额,如何申报扣除呢?

操作步骤:

1.打开个人所得税APP,点击【首页】-【专项附加扣除填报】;或“我要办税”、“办税”入口进入;

2.选择扣除年度;选择【大病医疗】,确认纳税人基本信息无误后点击【下一步】;

3.依次填写与纳税人的关系,个人负担金额以及医疗费用总金额,点击【下一步】;

4.选择申报方式页面,点击【提交】即可

四、热点问答

1.大病医疗支出中,纳税人年末住院,第二年年初出院,这种跨年度的医疗费用,如何计算扣除额?是分两个年度分别扣除吗?

答:纳税人年末住院,第二年年初出院,一般是在出院时才进行医疗费用的结算。纳税人申报享受大病医疗扣除,以医疗费用结算单上的结算时间为准,因此该医疗支出属于是第二年的医疗费用,到2020年结束时,如果达到大病医疗扣除的“起付线”,可以在2021年汇算清缴时享受扣除。

2.在私立医院就诊是否可以享受大病医疗扣除?

答:对于纳入医疗保障结算系统的私立医院,只要纳税人看病的支出在医保系统可以体现和归集,则纳税人发生的与基本医保相关的支出,可以按照规定享受大病医疗扣除。

3.大病医疗专项附加扣除,是不是也是得住院的医疗支出才能扣除,没住院的医疗支出不能作为专项附加扣除?

答:根据《暂行办法》规定,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过1.5万元的部分,在8万元限额内据实扣除。也就是说,大病医疗支出只需满足上述条件即可,不考察纳税人是否住院治疗。

最后,小编告诉大家一个口诀:

大病医疗可扣除

起点一万五千元

最高可扣八万元

计算以人为单位

仅限子女和配偶

结算单上时间准

汇算退税暖人心