居民个人取得境外所得的,使用网页Web端办理标准申报,可以从以下入口进入年度汇算:一是从首页的【常用业务】区块的【年度汇算(取得境外所得适用)】;二是从顶部菜单【我要办税】-【税费申报】下的【年度汇算(取得境外所得适用)】进入。

进入后,请先选择申报年度,点击【确定】

一、确认基础信息

基础信息页面选择【查看全部】支持修改“电子邮箱、联系地址”信息,选择本次申报的汇缴地,如下图所示:

二、填写申报表

(一)填写综合所得计税信息

1、填写综合所得收入

(1)四项综合所得依照境内境外进行划分。

(2)收入合计金额=(工资薪金所得+劳务报酬所得+稿酬所得+特许权使用费所得)境内部分+境外部分。对于境内四项综合所得,支持查看归集的预缴数据并将金额带回主表。对于境外部分,需您手工填写。

2、填写费用、免税收入和税前扣除

对于无附表的数据项,需要您手动填写。对于有附表的数据项,需要在附表维护数据后自动带入到主表。

填写完成后点击【下一步】。

(二)填写其他项目所得计税信息

分别填写经营所得应纳税额,利息、股息、红利所得应纳税额,财产租赁所得应纳税额,财产转让所得应纳税额,偶然所得应纳税额,其他所得应纳税额,股权激励所得应纳税额对应栏次。

填写完成后点击【下一步】。

(三)税款计算

1、应纳税额合计=综合所得应纳税额+经营所得应纳税额+利股红所得应纳税额+财产租赁所得应纳税额+财产转让所得应纳税额+偶然所得应纳税额+其他所得应纳税额+股权激励应纳税额+全年一次性奖金应纳税额+应纳税额调整额。

2、减免税额:

通过附表维护数据后带入主表。

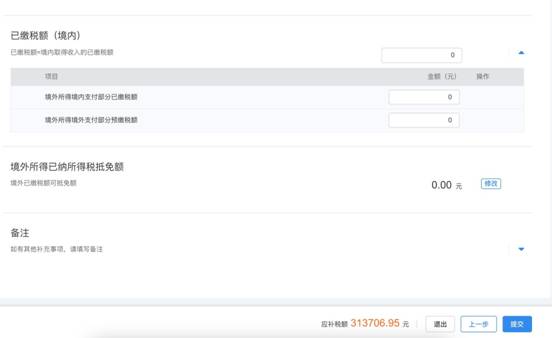

3、已缴税额(境内):

自行填写已缴税额(境内)、境外所得境内支付部分已缴税额、境外所得境外支付部分预缴税额。

4、境外所得已纳所得税抵免额:

境外所得已纳所得税抵免额为附表-境外抵免明细表中“本期抵免额(境外所得已纳所得税抵免额)”的合计值,需要进入附表填写。进入附表后:

(1)填写“本年度各国可抵免明细”,根据所得项目的不同,填写对应的数据项(综合所得、经营所得、其他分类所得、股权激励、其他境外所得)。计算出对应国家的“抵免限额汇总”。

(2)完成“本年度各国可抵免明细”后,在“本期实际可抵免额计算”中展示对应国家的可抵免额数据。您可根据实际情况填写“以前年度结转抵免额-前五年、以前年度结转抵免额-前四年、以前年度结转抵免额-前三年、以前年度结转抵免额-前二年、本年境外已纳税额、其中:享受税收饶让抵免税额(视同境外已纳)、本年抵免额”等栏次。

(3)当抵免明细中存在数据时,必须上传资料(图片),最多15张。

(4)保存:点击【保存】按钮,将本年抵免额合计带入至主表。

5、应补/退税额:

应补/退税额=应纳税额合计-减免税额-已缴税额(境内)-境外所得已纳所得税抵免额。当为负数时,可申请退税。

三、缴纳税款或申请退税

(一)税款计算完成并点击【提交】后,若您存在应补税额,系统界面如下图,点击【立即缴款】可申请缴款。

(二)税款计算完成并点击【提交】后,若您存在应退税额,系统界面如下图,点击【申请退税】可申请退税。

如果您的银行卡不在身边,或者暂时不想退税,可以点击【放弃退税】。后续可在申报记录详情再次发起【退税申请】。

四、更正与作废

您可通过【查询】-【申报信息查询】-【申报查询(更正/作废申报)】查看已申报情况。若您发现申报有误,可进行【更正】或【作废】。

➢划重点1:更正时,标准申报不支持切换为简易申报,只能作废原申报后重新申报成简易申报。

➢划重点2:缴款成功或发起退税申请后,若您发现错误需要修改,可通过更正申报进行处理。若退税进度显示“税务机关正在审核”,您也可以撤销退税申请,作废原申报后重新申报。

➢划重点3:退税使用的银行卡,建议您选择一类银行卡,若选择二类三类卡存在退税失败风险。您可以通过电话银行、网上银行或到银行网点查询您的银行卡是否属于一类卡。

➢划重点4:请确保退税账户在收到退税前处于正常状态,账户挂失、未激活、注销等均会造成退税不成功。

➢划重点5:添加退税银行卡,除可在退税申请时进行添加外,还可以通过【个人中心】-【银行卡】模块添加。